2024/04/23 台經院產經資料庫總監、APIAA理事 劉佩真

在國內外經濟面臨降溫與逆全球化之下,2023年國內工業地產年減率逾四成,而2024年是否能借助製造業景氣回春挾其自用買盤來助攻2024年工業地產的表現,則成為市場關注的焦點,特別是科技業已成為該類地產的最大買方,特別是半導體業的投資舉動將牽動區域工業地產地表現,台積電更是動見觀瞻。

2023年國內工業地產交易規模來到2020年以來的新低

根據表一的統計資料可知,2023年國內工業地產地交易量跌破1,000億元的關卡僅有874億元,年減率不但來到41.58%,交易規模更是來到2020年以來的低點,反映國內製造業面臨外銷接單冷卻的局面,同時庫存調整去化時間較預期為長,以及2018~2022年波段的台商回台投資逐步告一段落,因而在景氣能見度不高、營運風險高漲之下,偏好既有廠房,相對放緩對於工業地產的購買。

事實上,若從2023年工業地產的交易區位分析來看,桃園市是台灣製造業重鎮,全市計有34處產業用地,也是台灣近幾年製造業最偏好的工業地產區域,主要是由於桃園市受惠於國際機場門戶之便,鄰近首都台北市的地利之便,加上工業區產業聚落完備,使得國際知名大廠群聚於此,以及桃園市是國內電子製造、光電顯示及半導體產業重鎮,優勢在於產業健全、產值極高,全國500大製造業在桃園設廠的就超過200家,更已經連續九年的工業產值位居全台第一,搭配正在積極進行的「桃園航空城」計畫,招商產業以三低一高「低污染、低耗能、低用水、高附加價值」,未來將持續引進綠能、智慧車輛、航空輔助、雲端運算、國際物流及生物科技等六大產業,顯然桃園市工業地產區位優勢相對看俏;2023年國內工業地產區位僅次於桃園市者,則依序為新北市、新竹縣、台北市、高雄市、台中市、台南市等,不過未來台中市、台南市與高雄市等預計受惠產線遷移帶動產業聚落逐漸成形,也將逐步拉抬其工業地產的需求。

2014年2015年2016年2017年2018年2019年2020年2021年2022年2023年(E)

廠辦175221214267350248248531371374

廠房18717389147217324547466335282

工業土地253277360224259284362467790218

總計6156716636388268561,1571,4641,496874

年增率—9.11-1.19-3.7729.473.6335.1626.532.19-41.58

▲表一:國內近年來工業地產的銷售額規模變化概況。資料來源:Savills、台灣經濟研究院產經資料庫整理(2024.01) 單位:金額、%

台積電高雄研議蓋第三座2奈米廠將可驅動區域工業地產的需求

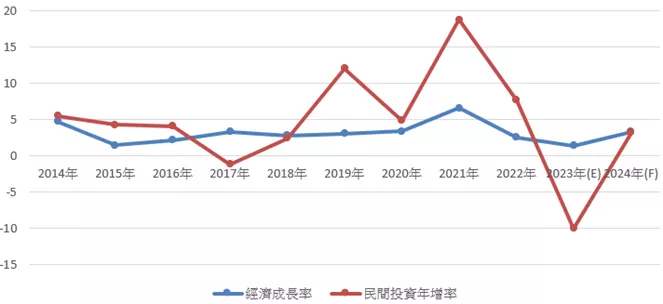

國內工業地產在歷經2023年跌至近四年來的谷底後,預計2024年交易規模除了可望因製造業景氣回溫所帶來的自用買盤進駐而較2023年呈現成長,尤其是我國經濟成長率、民間投資將分別由2023年的1.42%、-9.81%轉為2024年的3.35%、3.17%(請參考圖一),加上2024年多數製造業景氣隨終端需求復甦、庫存告歇而展開復甦態勢(請參考圖二),特別是重要的傳產及科技產業對於2024年景氣展望普遍呈現將優於2023年的態勢(請參考圖三),顯然外部經營環境將有所改善;此外工業地產2024年也將出現單價逐步上揚、廠辦升級潮等現象,其中科技園區大廠的產業紅利溢效果,將帶動周圍工業土地單價上揚,而科技業興起一波總部與研發空間升級熱潮,將以雙北、新竹地區的新廠辦受惠程度最高。

▲圖一:近年來國內經濟成長率與民間投資年增率之走勢及預測。資料來源:主計總處、台灣經濟研究院產經資料庫整理(2024.01)

看好/增加持平看壞/減少

2023年8.82%37.94%53.24%

2024年55.00%35.29%9.71%

生產量47.04%36.69%16.27%

訂單量56.64%25.07%18.29%

總銷售量57.35%23.24%19.41%

淨利率39.23%31.27%29.50%

員工數26.49%61.31%12.20%

▲表二:2024年我國製造業對於景氣的展望。資料來源:台灣經濟研究院(2024.01)

看好/增加持平看壞/減少

石化業50.00%37.93%12.07%

醫療器材57.14%28.57%14.29%

鋼鐵業57.69%38.46%3.85%

電腦製造業52.94%35.29%11.76%

半導體業100.00%0.00%0.00%

面板業54.55%27.27%18.18%

網通設備業54.17%41.67%4.17%

▲表三:2024年我國主要科技業、傳產業對於景氣的展望。資料來源:台灣經濟研究院(2024.01)

事實上,有鑑於南科三期串聯半導體產業聚落,先前已舉行動土典禮,加上政府積極推動的南部高科技S廊帶的政策,從嘉義、台南、高雄、屏東,從北往南串聯包括嘉義園區、台南園區、高雄園區、橋頭園區、楠梓產業園區、仁武產業園區等,期望南部產業能華麗轉身,特別是南科產值在台積電的助陣下,已成功超越竹科,顯然大南方半導體業的崛起將持續牽動區域房市的發展動態,也成為市場矚目的焦點之一。由於政府先前啟動的「大南方計畫」,新設擴建嘉義以南的科學園區,土地面積超過500公頃,再搭配南部半導體S廊帶(與南科、高雄路竹科學園區、橋頭科學園區串連)、高雄亞灣2.0計畫、亞洲5G AIOT創新園區、亞灣2.0—智慧科技創新園區推動方案(七年170億元)等政策的帶動,主要是期望動南台灣高科技產業發展,吸引更多優質科技人才落地生根,此政策確實也讓各界持續看好台南市、高雄市外溢倍增的經濟活動與就業效果,其中房市的發展也是其所產生的外溢效應,特別是工業地產。而此部分效益,預計在2024年國內科技業景氣逐步回溫下,將再次帶動投資動能,況且台積電已於1月中旬法說會中宣布再衝刺2奈米世代,高雄廠區將會有三個廠區生產2奈米製程,預計可望帶來新一波對於工業地產的刺激效果。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。 |